Abbiamo visto (nel precedente articolo) come il tema dei conti pubblici sia un problema irrisolto da molti anni. Problema che alcuni governi (specialmente populisti) hanno ritenuto di poter ignorare ampliando il già vasto campo del debito pubblico.

La politica dei «bonus» è deleteria anche quando sono rivolti a fasce ristrette di popolazione. Fasce che la ragion comune vorrebbe che fossero individuate tra coloro che non ce la possono fare per conto proprio.

Quando queste politiche di elargizione dei soldi di tutti sono invece rivolte non più verso persone in difficoltà economica, ma verso la generalità delle persone, il disastro è prevedibile. Ed è quanto è successo negli ultimi anni con i bonus edilizi: facciate, sisma-bonus e, soprattutto, 110%. Strumenti talmente pensati male che hanno aumentato il debito pubblico di qualcosa come 120 miliardi di euro. Una enormità che se fosse stata usata per ridurre il debito avrebbe dato il più grande contributo della nostra storia. Ma questo, come abbiamo visto, non è mai successo né mai succederà.

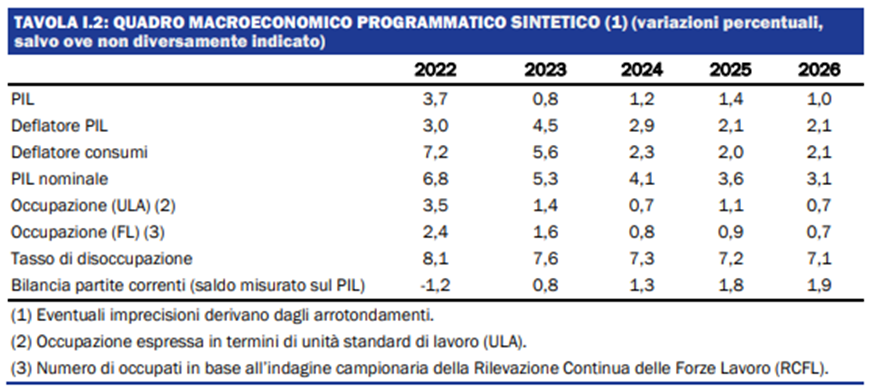

Ciò premesso, torniamo a parlare della NADEF, ricordando che tutto il suo contenuto è da valutarsi in relazione alle fragili valutazioni sull’andamento del PIL.

Quello che si vede chiaramente è che le previsioni in essa contenute sono fortemente condizionate dal triplice tentativo:

- di non alzare l’imposizione fiscale (anzi, seppure debolmente, di abbassarla);

- di non aumentare il debito pubblico mantenendo il deficit in parametri che dovrebbero essere compatibili con le regole europee (dove il condizionale è d’obbligo perché quest’ultime sono ancora in fase di discussione e quindi non ben definite);

- di non fare significativi tagli alla spesa pubblica, particolarmente a quella sociale.

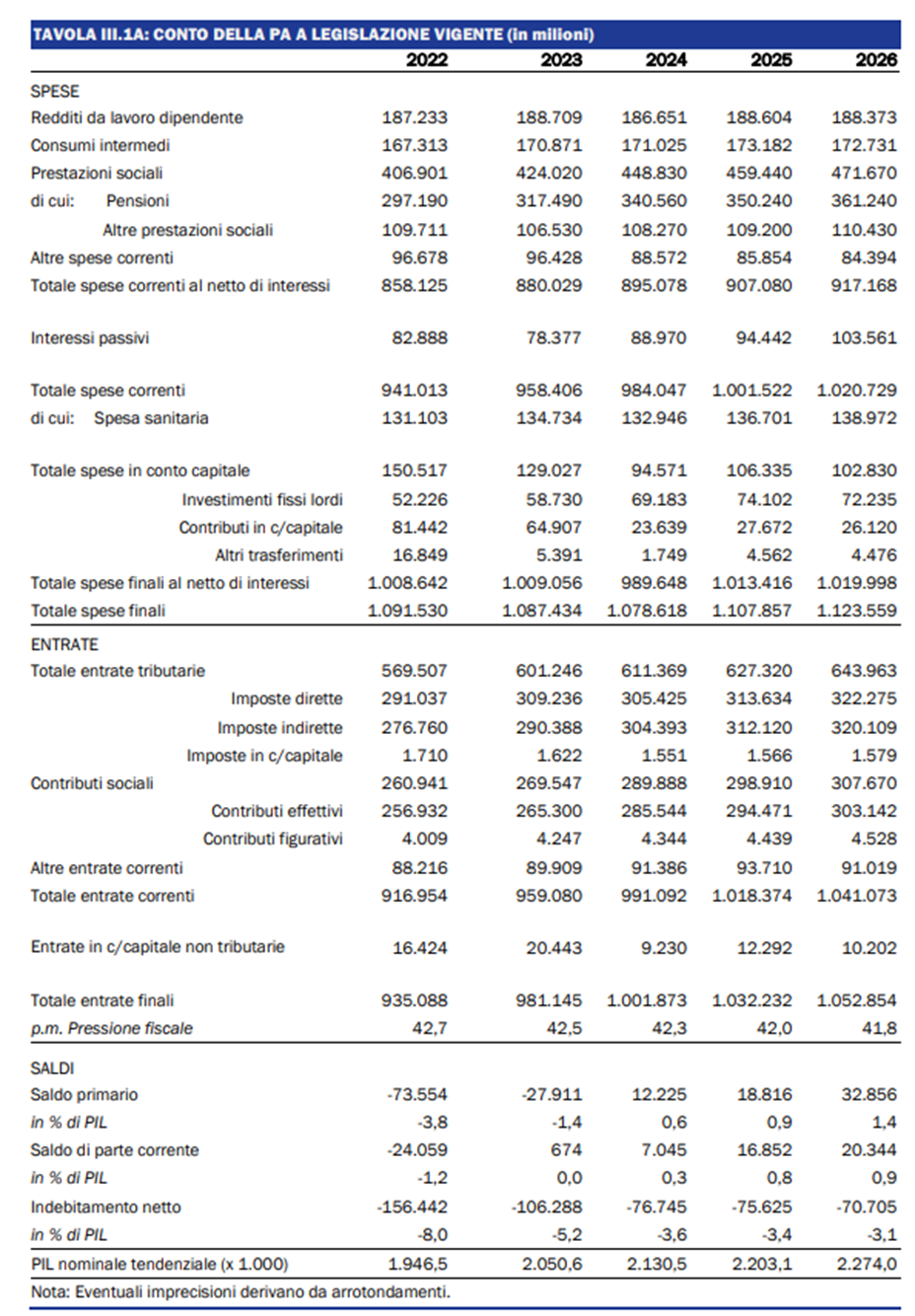

Su tutto grava la mannaia del tasso ufficiale della BCE: le previsioni di tutti gli analisti sono per un mantenimento di tassi alti (attorno al 5%) per un lungo periodo. Il che, fatalmente, si traduce in un costo di interessi sul debito che per lo Stato si va a raddoppiare (almeno) a mano a mano che i vecchi titoli scadranno e dovranno essere emessi nuovi titoli (al nuovo tasso). E questo aumento di costi (+25 miliardi di euro al 2026, +32% in termini relativi) sarà la voce di costo dello Stato maggiormente in crescita relativa e 2° in valore assoluto.

La seconda voce «pigliatutto» sarà la spesa pensionistica (+47 miliardi di euro al 2026, 2° per rapporto di crescita, +14%, ma 1° per importo assoluto). Anche questa è di fatto fuori delle possibilità di gestione da parte di questo (e di ogni altro) governo. La spesa pensionistica è costantemente aumentata e sarà, nei prossimi anni, la pietra di scandalo su cui rischiamo la tenuta sociale. Perché è già evidente, e lo sarà sempre più spietatamente nei prossimi anni, che la spesa per le pensioni assorbe tutti gli spazi di bilancio che si andranno a creare. E renderà necessario un aumento della pressione fiscale per sostenerla ne prossimi anni, soprattutto in un contesto di calo demografico.

Le conseguenze di questa temibile forbice che si va chiudendo (aumento della spesa pensionistica e riduzione dei soggetti che verranno tassati per pagarla) rischiano di essere particolarmente temibili e socialmente esplosive.

Questi due sono, peraltro, gli unici aggregati previsti in significativo rialzo. Il successivo, per rilevanza, è quello che riguarda la spesa sanitaria. Che si prevede cresca di 4 miliardi al 2026 (+3% in termini relativi).

Sul fronte delle entrate le variazioni sono sostenute da un aumento delle tasse per 42 miliardi, in gran parte affidate alle imposte indirette (cioè IVA) che cresceranno (sperabilmente) per effetto della crescita economica del PIL (e sono confrontabili con l’aumento del PIL nominale). Secondariamente da una più modesta variazione delle imposte dirette (tasse sul reddito per +13 miliardi) che dovrebbero aumentare per effetto dell’aumento del PIL (reale).

La voce della pressione fiscale si dovrebbe quindi mantenere leggero calo con un calo di 0,7% al 2026.

La prima voce di «entrate» sarebbe quindi affidata al deflatore (inflazione) che si spera (e si scrive) che si abbassi rapidamente e che è stimata al 2% del PIL nel 2026, che è la condizione necessaria per sperare che i tassi di interesse scendano e con loro la relativa spesa annua.

Rivalutando tutti i numeri sopra indicati al netto dell’inflazione si trova che le uniche spese veramente in crescita sono “Pensioni” e “Interessi sul debito”. Tutto il resto è previsto in calo in termini reali, sanità compresa.

Particolarmente forte la riduzione delle spese in conto capitale. Normalmente si tratta del «debito buono» secondo la definizione di Mario Draghi ed è, normalmente, la parte che tutti tagliano più facilmente. In questo settore i tagli sono previsti più forti: – 26 miliardi fino al 2026. Ma la riduzione è legata essenzialmente al ridimensionamento/cancellazione dei bonus edilizi dei governi dei 5Stelle che hanno aperto la voragine dei conti pubblici che abbiamo imparato a conoscere. In questo senso è una riduzione ben giustificata. Riduzione concentrata sullo scorso e sul presente anno e che, a partire dal 2024 dovrebbe invertire il suo andamento tornando, lentamente, a crescere.

Complessivamente quella che emerge dalla NADEF è quindi una situazione di grossa difficoltà dei conti pubblici con un andamento prudente e due grandi forze che schiacciano gli spazi di bilancio: il debito e la spesa pensionistica. Due forze che richiederebbero coraggio ma che, con ogni probabilità, costerebbero la vita ad ogni governo che volesse davvero fare un intervento di forte persa di controllo delle due minacce per il nostro sistema paese.

Nessun governo potrebbe infatti intervenire sulle pensioni più inique (quelle, cioè, che pagano il maggior rapporto tra contributi versati e valore netto della pensione mensile) senza finire in un tritacarne mediatico e sindacale che ne ridurrebbe il gradimento a valori insostenibili.

Né potrebbe fare un intervento forte sul debito senza gli stessi rischi. Tutti ancora ci ricordiamo di Amato (30 anni fa!) e della tassa sui conti correnti: senza quel duro intervento l’Italia sarebbe finita nel baratro e dovremmo quindi essergliene grati ma nessuno voterebbe Amato come capo del governo se ci fosse un voto per il premierato.

Quindi, in attesa di conoscere i dettagli della prossima finanziaria, possiamo prepararci ad una situazione di stagnazione dalla quale non è lecito sperare che nessun governo ci salvi. Perché a chi lo facesse (di salvarci) probabilmente provvederemmo noi cittadini ad accopparlo.

Andrea Bicocchi @Andrea_Bicocchi

Il problema ora è anche la situazione internazionale, in particolare la guerra in Israele. La ripresa delle ostilità in medio oriente, avrà sicuramente conseguenze sui mercati, già piuttosto nervosi, sullo spred e potrebbe portare ad un nuovo aumento dei costi delle materie prime, soprattutto delle voci legate alle energie, petrolio, gas ecc. Quindi all’aumento ulteriore del costo del denaro e dell’inflazione.

Per noi il tutto è aggravato dal mostruoso debito pubblico. Nei prossimi giorni la vedremo brutta !!!

[…] deficit aggiuntivo pari a circa 14 miliardi. Il grosso delle spese sono infatti assorbite (come abbiamo mostrato negli articoli sulla NADEF) da pensioni, interessi sul debito e pagamento degli oneri dei superbonus edilizi. Interessi sul […]